Compromis de vente sans emprunt : les risques et obligations de l’achat comptant

Signer un compromis de vente sans solliciter de prêt immobilier séduit les acheteurs disposant de liquidités immédiates. Pour le vendeur, ce choix offre une sécurité renforcée, car le risque d’échec lié à un refus bancaire disparaît. Cette liberté contractuelle impose toutefois une rigueur juridique stricte. Renoncer à la condition suspensive de prêt n’est pas une simple formalité, mais un engagement ferme qui mobilise votre patrimoine personnel.

Le cadre légal de la renonciation à la condition suspensive

Le Code de la consommation protège l’acquéreur immobilier par défaut. Toute vente d’un logement est normalement conclue sous la condition suspensive de l’obtention d’un prêt. Si vous choisissez de vous en passer, vous devez manifester cette volonté de manière explicite et non équivoque dans l’acte.

L’obligation de la mention manuscrite

Pour valider un compromis de vente sans emprunt, l’acquéreur doit recopier de sa main une mention spécifique. Cette formalité prouve que vous avez conscience de ne pouvoir vous rétracter si vos fonds personnels font défaut au moment de la signature finale. En l’absence de cette mention, la loi applique d’office la condition suspensive de prêt, même en cas d’accord oral pour un paiement comptant.

L’article L313-41 du Code de la consommation

Ce texte protège l’emprunteur. Il précise que si le prix est payé sans prêt, l’acte doit porter une mention par laquelle l’acquéreur reconnaît avoir été informé que, s’il recourt finalement à un crédit, il ne pourra se prévaloir de la protection légale. Si vous changez d’avis après la signature et essuyez un refus bancaire, vous ne pourrez pas récupérer votre dépôt de garantie.

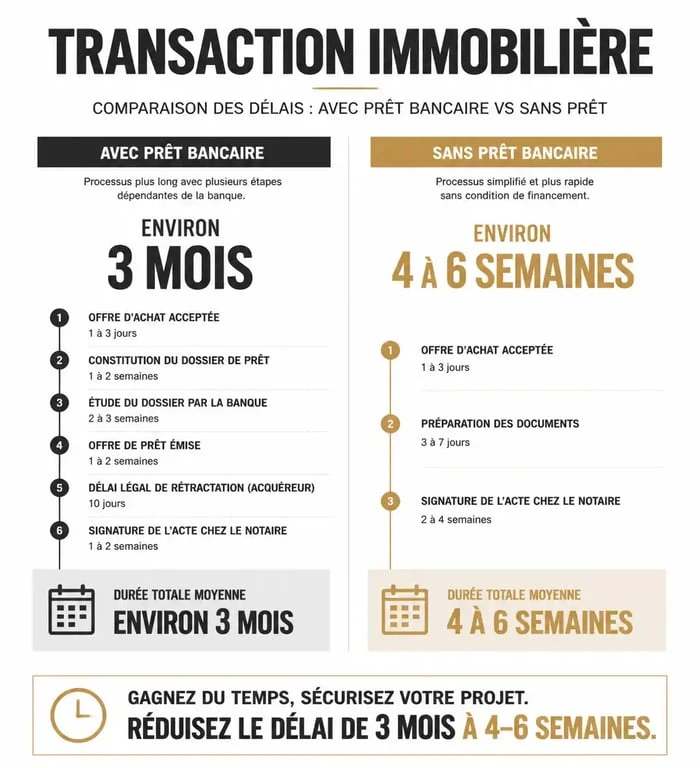

Délais et étapes d’une vente immobilière sans crédit

L’achat « cash » permet d’accélérer la transaction. Dans un marché tendu, cette capacité à signer rapidement l’acte authentique constitue un levier de négociation efficace pour le prix de vente.

| Étape de la vente | Délai avec prêt immobilier | Délai sans emprunt |

|---|---|---|

| Délai de rétractation SRU | 10 jours calendaires | 10 jours calendaires |

| Obtention de l’offre de prêt | 45 à 60 jours | Supprimé |

| Droit de préemption urbain | 2 mois | 2 mois (parfois 1 mois) |

| Délai total moyen | 3 mois | 4 à 6 semaines |

La transaction immobilière sans emprunt simplifie le circuit administratif. Le notaire ne dépend plus de l’édition des offres de prêt et se concentre sur la purification des titres de propriété et l’apurement des droits de préemption. Cette rapidité n’exempte pas le notaire de son devoir de vigilance : il reste tenu de vérifier l’origine des fonds pour lutter contre le blanchiment d’argent.

Risques et garanties pour l’acheteur et le vendeur

L’absence de banque supprime le tiers certificateur qui vérifie habituellement la viabilité financière de l’opération. Cette simplification nécessite une vigilance accrue des deux parties.

L’indemnité d’immobilisation : le prix de l’engagement

Lors de la signature, l’acheteur verse une indemnité d’immobilisation, généralement située entre 5 % et 10 % du prix. Dans un compromis sans emprunt, cette somme est immédiatement exposée. Si l’acheteur ne se présente pas le jour de la vente ou s’il manque de liquidités, le vendeur est en droit de conserver cette indemnité à titre de dédommagement.

La sécurité pour le vendeur

Pour le vendeur, accepter une offre sans condition suspensive de prêt évite le risque d’un refus de crédit après plusieurs semaines d’attente. C’est un argument de poids qui justifie parfois d’accepter une offre de prix légèrement inférieure à une proposition financée par un crédit incertain.

Points de vigilance avant de s’engager

Avant d’apposer la mention manuscrite, l’acheteur doit vérifier sa situation financière pour éviter toute mise en péril.

Vérifiez d’abord la disponibilité réelle des fonds. Assurez-vous que votre argent n’est pas bloqué sur des supports à sortie complexe, comme une assurance-vie avec délais de rachat ou des fonds de placement privés. N’oubliez pas que vous bénéficiez toujours du délai de rétractation de 10 jours après la notification du compromis signé : c’est votre ultime fenêtre pour annuler l’opération sans frais. Enfin, sachez que l’absence d’emprunt n’interdit pas de maintenir d’autres conditions suspensives, comme celles liées à l’urbanisme ou à l’absence de servitudes graves.

Le rôle du notaire

Il est recommandé de faire rédiger le compromis par un notaire. Il garantit que la clause de renonciation est conforme à la jurisprudence. Il peut également conseiller l’acheteur sur l’opportunité de maintenir une clause de prêt résiduelle si une partie seulement de l’acquisition est financée par un crédit, afin de conserver une protection minimale.

En résumé, le compromis de vente sans emprunt fluidifie le marché immobilier. Il offre une réactivité supérieure, mais exige une solidité financière totale. L’acheteur doit assumer la responsabilité de garantir, sur son patrimoine, la réussite de l’acte authentique.

Articles qui pourraient vous intéresser :

Refus de transfert de prêt immobilier : vos recours et solutions concrètes

Refus de transfert de prêt immobilier : vos recours et solutions concrètes

Taux d’emprunt sci sur 20 ans : taux moyens, conditions et optimisations

Taux d’emprunt sci sur 20 ans : taux moyens, conditions et optimisations

Donation en nue-propriété après 70 ans : 30 % de taxation en moins et 2 pièges à éviter

Donation en nue-propriété après 70 ans : 30 % de taxation en moins et 2 pièges à éviter

Surface chambre loi Carrez : les 3 règles de calcul et le seuil des 1,80 m

Surface chambre loi Carrez : les 3 règles de calcul et le seuil des 1,80 m