Transmettre son patrimoine immobilier tout en conservant son droit d’usage est une préoccupation majeure pour de nombreux seniors. La donation en nue-propriété s’impose comme une solution d’équilibre. Elle permet d’anticiper sa succession et de réduire la charge fiscale pour ses héritiers, tout en garantissant la jouissance du bien au donateur. Cependant, franchir le cap des 70 ans modifie les paramètres fiscaux et juridiques de l’opération. Il s’agit d’optimiser une transmission dans un calendrier qui se resserre.

Le mécanisme de la nue-propriété après 70 ans

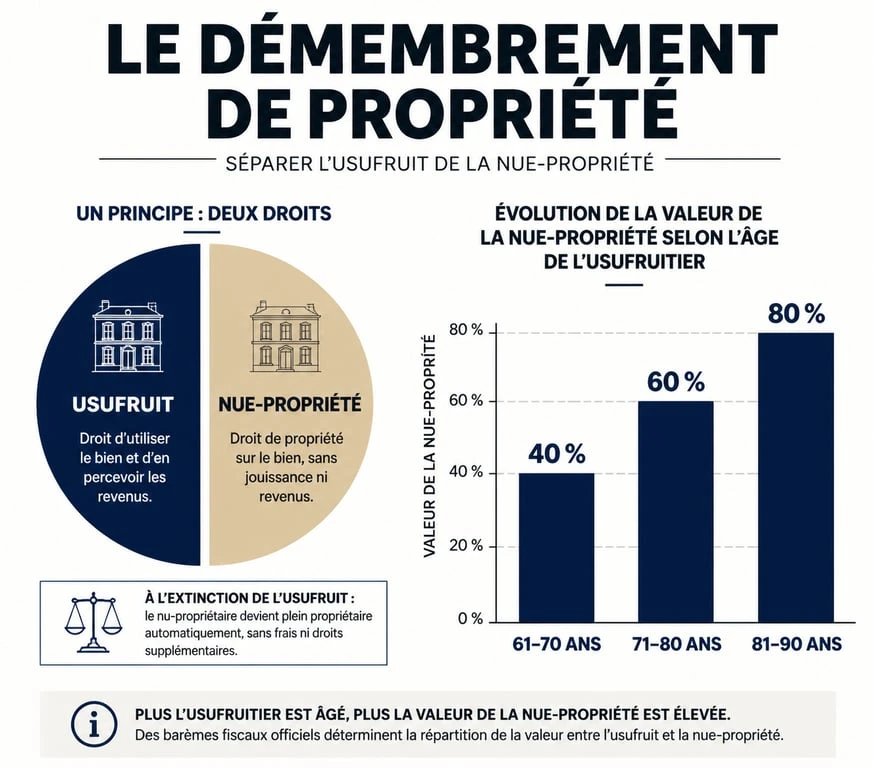

La donation avec réserve d’usufruit repose sur le démembrement de propriété. Le parent (donateur) conserve l’usufruit, c’est-à-dire le droit d’habiter le logement ou d’en percevoir les loyers. L’enfant (donataire) reçoit la nue-propriété. Au décès du donateur, le démembrement s’éteint : le nu-propriétaire devient plein propriétaire automatiquement, sans formalité administrative ni droits de succession supplémentaires sur ce bien.

Le barème fiscal et l’impact de l’âge

L’administration fiscale utilise un barème fixe, défini par l’article 669 du Code général des impôts, pour évaluer la valeur de la nue-propriété. Plus le donateur est âgé, plus la valeur de l’usufruit diminue, augmentant mécaniquement celle de la nue-propriété. Le seuil des 70 ans constitue un pivot fiscal.

Entre 71 et 80 ans, la valeur fiscale de l’usufruit est fixée à 30 %, tandis que la nue-propriété représente 70 % de la valeur totale du bien. Si la donation intervient avant 71 ans, l’usufruit est valorisé à 40 %. Attendre après 70 ans signifie que l’assiette taxable est plus élevée (70 % contre 60 %). Cette stratégie reste toutefois très efficace par rapport à une transmission totale au décès, où la taxation porterait sur 100 % de la valeur du bien réévalué au prix du marché.

La capacité juridique du donateur

Passé un certain âge, la lucidité et le consentement du donateur deviennent des points de vigilance pour le notaire. Pour qu’une donation soit valable, le donateur doit disposer de sa pleine capacité juridique. En cas de signes de vulnérabilité, l’acte peut être contesté par d’autres héritiers pour abus de faiblesse ou insanité d’esprit. Il est prudent de demander un certificat médical attestant des facultés cognitives avant de signer l’acte authentique pour sécuriser la transmission et prévenir les tensions familiales.

Optimisation fiscale : abattements et renouvellement

Le levier principal de la donation réside dans l’utilisation des abattements légaux. Chaque parent peut transmettre jusqu’à 100 000 € par enfant tous les 15 ans sans payer de droits de donation. Après 70 ans, le temps devient un facteur critique : une donation effectuée aujourd’hui impose d’attendre 15 ans pour que l’abattement se reconstitue et permette une nouvelle transmission défiscalisée.

| Âge du donateur | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

Le calcul des droits s’effectue sur la valeur de la nue-propriété. Pour un appartement de 300 000 € transmis par un parent de 75 ans à son enfant, la nue-propriété est estimée à 210 000 € (70 %). Après l’abattement de 100 000 €, l’imposition porte uniquement sur 110 000 €, selon le barème progressif des droits de mutation.

Le don familial de sommes d’argent

Il existe un dispositif complémentaire : l’exonération « Sarkozy » (article 790 G du CGI). Elle permet de donner 31 865 € en argent, en franchise totale de droits, si le donateur a moins de 80 ans. Pour un donateur de 72 ans, c’est une fenêtre de tir idéale pour transmettre des liquidités en complément de la nue-propriété immobilière. Passé 80 ans, cet avantage disparaît.

Préserver l’équité familiale

Donner la nue-propriété à un seul enfant peut créer un déséquilibre patrimonial. La loi française protège la réserve héréditaire : une part minimale du patrimoine doit revenir à chaque enfant. Si la donation empiète sur cette réserve, les autres héritiers peuvent exercer une action en réduction.

Pour éviter ce scénario, la donation-partage est recommandée. Contrairement à une donation simple, les valeurs des biens sont figées au jour de l’acte. Cela empêche qu’un enfant bénéficiaire d’un appartement dont la valeur explose doive indemniser ses frères et sœurs plus tard. Réincorporer des donations antérieures dans une donation-partage globale permet de remettre les compteurs à zéro et de pacifier la succession.

Les responsabilités et charges : qui paie quoi ?

La loi répartit les charges : l’usufruitier paie les charges « usagères » (taxe foncière, factures d’énergie, entretien courant) tandis que le nu-propriétaire assume les grosses réparations (toiture, murs porteurs, gros œuvre définis par les articles 605 et 606 du Code civil).

Convention de démembrement personnalisée

Il est conseillé de déroger à cette répartition légale par une clause spécifique dans l’acte de donation. Après 70 ans, le donateur souhaite souvent garder une autonomie totale. Il est possible de stipuler que l’usufruitier prendra à sa charge l’intégralité des travaux, gros ou petits. À l’inverse, si le donateur dispose de revenus modestes, on peut prévoir que l’enfant nu-propriétaire soutiendra les charges lourdes, ce qui constitue une aide indirecte et défiscalisée.

Protection du conjoint survivant

Pour les couples mariés, la donation en nue-propriété doit inclure une clause de réversion d’usufruit. Cela garantit qu’au décès du premier parent, le conjoint survivant pourra continuer à occuper le logement ou percevoir les loyers jusqu’à son décès. Sans cette clause, le conjoint pourrait se retrouver en indivision avec ses enfants sur l’usufruit, une situation complexe en cas de besoin de vente.

Frais de notaire et formalités

La donation immobilière exige le recours à un notaire pour la publication au Service de la Publicité Foncière. Les frais sont calculés sur la valeur de la nue-propriété, ce qui réduit la facture globale.

Les coûts incluent les émoluments proportionnels du notaire, la taxe de publicité foncière (environ 0,60 % de la valeur du bien), la contribution de sécurité immobilière (0,10 %) et les frais fixes d’acte. Le donateur peut décider de prendre à sa charge les frais de notaire et les droits de donation. Ce paiement n’est pas considéré comme une donation supplémentaire par le fisc, permettant de transmettre davantage sans alourdir la fiscalité du bénéficiaire.

- Ballon d’eau chaude : le réglage à 55-60°C pour garder l’eau sûre et la facture sous contrôle - 15 juillet 2026

- Chape maigre avant carrelage : le dosage, l’épaisseur et les erreurs qui fissurent le sol - 15 juillet 2026

- Prix d’une toiture de 100 m² : 19 000 à 32 000 € selon les matériaux, la charpente et l’isolation - 15 juillet 2026

Articles qui pourraient vous intéresser :

Qui paye la taxe foncière en cas de vente : règles, calcul et exceptions

Qui paye la taxe foncière en cas de vente : règles, calcul et exceptions

Enduit à pierre vue : protéger votre bâti ancien sans sacrifier son authenticité

Enduit à pierre vue : protéger votre bâti ancien sans sacrifier son authenticité

Abonnement télésurveillance : 4 critères pour choisir votre protection et lever le doute en 30 secondes

Abonnement télésurveillance : 4 critères pour choisir votre protection et lever le doute en 30 secondes

Terrasse sur plots : 5 limites techniques à anticiper avant vos travaux

Terrasse sur plots : 5 limites techniques à anticiper avant vos travaux