Obtenir un crédit immobilier est souvent perçu comme un parcours du combattant lorsque vous souffrez ou avez souffert d’une maladie. Pour les banques, un risque aggravé de santé signifie que la probabilité de survenance d’un sinistre, comme un décès ou une invalidité, est statistiquement supérieure à la moyenne. Pourtant, une pathologie chronique ou un antécédent médical lourd ne ferme plus systématiquement les portes du crédit. Grâce à des dispositifs légaux et à l’ouverture du marché, des solutions concrètes permettent de protéger votre projet immobilier tout en maîtrisant votre budget.

A ne pas manquer : on vous a préparé Checklist dossier médical assurance prêt — c’est gratuit, en fin d’article.

Qu’est-ce qu’un risque aggravé de santé en assurance emprunteur ?

Les assureurs utilisent le terme de risque aggravé de santé pour désigner une situation médicale qui s’écarte des normes statistiques classiques de mortalité ou de morbidité. Cette classification ne juge pas votre état de forme actuel, mais traduit une évaluation mathématique du risque financier que votre dossier représente pour la compagnie d’assurance.

Les pathologies concernées

De nombreuses situations entraînent cette qualification. Les maladies chroniques comme le diabète, l’hypertension sévère, la sclérose en plaques ou l’asthme lourd sont couramment identifiées. Les antécédents de cancers, de pathologies cardiaques ou les maladies auto-immunes intègrent également cette catégorie. Parfois, un surpoids important ou des épisodes dépressifs sévères sont considérés comme des risques aggravés par certains organismes.

L’évaluation par le médecin-conseil

Lors de votre demande, vous remplissez un questionnaire de santé. Si vous déclarez une pathologie, le dossier est transmis à un médecin-conseil. Ce praticien peut demander des examens complémentaires, tels que des bilans sanguins ou des rapports de spécialistes, pour affiner son diagnostic. À ce stade, l’assureur rend sa décision : acceptation au tarif normal, application d’une surprime, exclusions de garanties spécifiques, ou plus rarement, un ajournement ou un refus total.

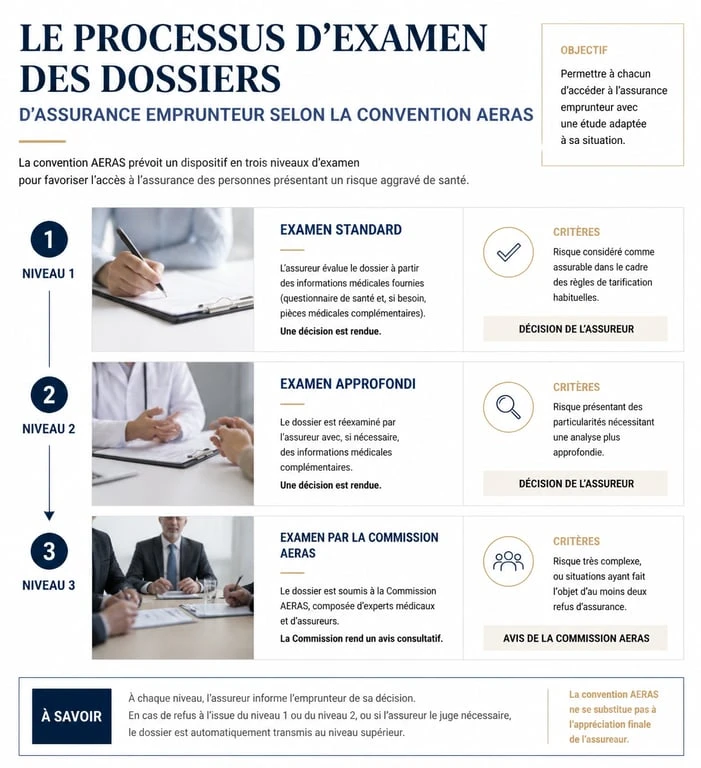

La convention AERAS : un bouclier pour les emprunteurs

La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) réunit les pouvoirs publics, les fédérations bancaires et les associations de malades. Son objectif est de faciliter l’accès à l’assurance de prêt. Elle s’applique automatiquement dès que votre état de santé ne permet pas une couverture aux conditions standards.

Le système des trois niveaux d’examen

La convention AERAS organise l’examen des dossiers selon une structure pyramidale. Si votre dossier est refusé au premier niveau, il passe automatiquement au deuxième, où des médecins experts analysent plus finement la pathologie. En cas de nouveau refus, le dossier accède au troisième niveau, géré par un pool de réassureurs nationaux. Ce mécanisme garantit une étude approfondie de chaque situation avant toute décision définitive.

Le passage d’un niveau à l’autre marque une étape clé du parcours. Le dossier bascule d’une gestion automatisée vers une expertise humaine. Cette transition permet de sortir des grilles statistiques pour intégrer les réalités de l’évolution médicale moderne. La précision des documents fournis par vos spécialistes devient alors votre meilleur atout : un compte-rendu récent attestant d’une stabilisation parfaite peut transformer un refus potentiel en une acceptation avec surprime modérée.

Le droit à l’oubli et la grille de référence

Le droit à l’oubli constitue une avancée majeure. Pour les personnes ayant souffert d’un cancer ou d’une hépatite C, il n’est plus nécessaire de déclarer la maladie après un délai de 5 ans suivant la fin du protocole thérapeutique, sans rechute constatée. Parallèlement, la « grille de référence » liste les pathologies qui doivent être assurées à des conditions proches des contrats standards ou avec des surprimes plafonnées. C’est le cas pour certains cancers localisés ou des formes de VIH bien contrôlées.

Surprimes et exclusions : comprendre les décisions de l’assureur

Lorsqu’un risque aggravé est identifié, l’assureur propose un contrat ajusté. Il est nécessaire de décrypter ces propositions pour éviter une couverture inefficace ou trop onéreuse.

| Type de décision | Impact sur le contrat | Conséquence financière |

|---|---|---|

| Surprime | Majoration du tarif de base de l’assurance. | Coût total du crédit plus élevé. |

| Exclusion de garantie | La pathologie déclarée n’est pas couverte. | Tarif normal, mais protection partielle. |

| Ajournement | L’assureur demande d’attendre. | Dossier en pause pour quelques mois. |

| Refus | L’assureur ne peut pas couvrir le risque. | Recherche d’un autre assureur ou alternative. |

Gérer l’exclusion de garantie

L’exclusion est une clause par laquelle l’assureur refuse de couvrir les conséquences d’une maladie précise. Par exemple, des antécédents vertébraux peuvent entraîner l’exclusion de tout arrêt de travail lié au dos. Pour qu’un prêt immobilier soit accepté, les garanties minimales exigées par la banque, souvent le décès et la PTIA, doivent être couvertes sans exclusion majeure. Si l’exclusion porte sur l’Incapacité Temporaire de Travail, la banque peut l’accepter, tout en restant vigilante sur votre protection globale.

Stratégies pour obtenir la meilleure assurance malgré la maladie

Ne vous contentez jamais de la première offre, surtout celle de votre banque. Les contrats collectifs sont basés sur la mutualisation des risques et sont souvent peu adaptés aux profils présentant des risques de santé.

La délégation d’assurance (Loi Lemoine)

La loi Lemoine vous permet de changer d’assurance de prêt à tout moment, sans frais ni préavis. Pour un emprunteur avec un risque aggravé, c’est une opportunité réelle. Vous pouvez solliciter des assureurs spécialisés qui disposent de leurs propres grilles d’évaluation, souvent plus souples ou précises que celles des banques généralistes. La mise en concurrence permet de réduire significativement la surprime ou d’obtenir le rachat de certaines exclusions.

Le rôle du courtier spécialisé

Passer par un courtier expert en risques aggravés est recommandé. Ce professionnel connaît les politiques de souscription de chaque compagnie et saura orienter votre dossier vers l’assureur le plus adapté à votre pathologie. Il vous aidera à constituer un dossier médical solide dès le départ, évitant ainsi les allers-retours administratifs qui retardent l’édition des offres de prêt.

Le questionnaire de santé : la transparence est obligatoire

Il peut être tentant d’omettre certains détails pour éviter une surprime, mais c’est un calcul dangereux. En cas de sinistre, si l’assureur découvre une fausse déclaration intentionnelle, il peut invoquer la nullité du contrat. Vous perdriez toute indemnisation et devriez rembourser seul votre prêt. Notez toutefois que pour les prêts immobiliers de moins de 200 000 € par emprunteur, dont le terme intervient avant vos 60 ans, le questionnaire de santé est supprimé.

Que faire en cas de refus total d’assurance ?

Si, malgré la convention AERAS, aucune assurance ne vous accepte, des alternatives existent pour garantir votre prêt auprès de la banque. La garantie n’est pas forcément une assurance classique.

- Le cautionnement : Une personne de votre entourage se porte caution solidaire pour vous.

- Le nantissement : Vous donnez en garantie un placement financier, comme une assurance-vie ou un PEA. Si vous ne pouvez plus payer, la banque se sert sur ce capital.

- L’hypothèque : Vous mettez en garantie un autre bien immobilier dont vous êtes déjà propriétaire.

Ces solutions sont plus lourdes financièrement ou patrimonialement, mais elles permettent de débloquer des situations complexes et de concrétiser l’achat de votre résidence principale ou un investissement locatif, même avec un passif médical lourd.

- Ballon d’eau chaude : le réglage à 55-60°C pour garder l’eau sûre et la facture sous contrôle - 15 juillet 2026

- Chape maigre avant carrelage : le dosage, l’épaisseur et les erreurs qui fissurent le sol - 15 juillet 2026

- Prix d’une toiture de 100 m² : 19 000 à 32 000 € selon les matériaux, la charpente et l’isolation - 15 juillet 2026

Articles qui pourraient vous intéresser :

Prix d’un déménagement au m3 : combien prévoir vraiment en 2025

Prix d’un déménagement au m3 : combien prévoir vraiment en 2025

Bureau d’étude géotechnique : rôle, coûts et choix du bon partenaire

Bureau d’étude géotechnique : rôle, coûts et choix du bon partenaire

Achat en VEFA : 3 garanties légales, frais de notaire réduits et performance énergétique pour sécuriser votre investissement

Achat en VEFA : 3 garanties légales, frais de notaire réduits et performance énergétique pour sécuriser votre investissement

Assurance habitation ADH : 3 formules sans franchise et indemnité de redoublement pour étudiants

Assurance habitation ADH : 3 formules sans franchise et indemnité de redoublement pour étudiants